반응형

노후 준비와 절세를 위해

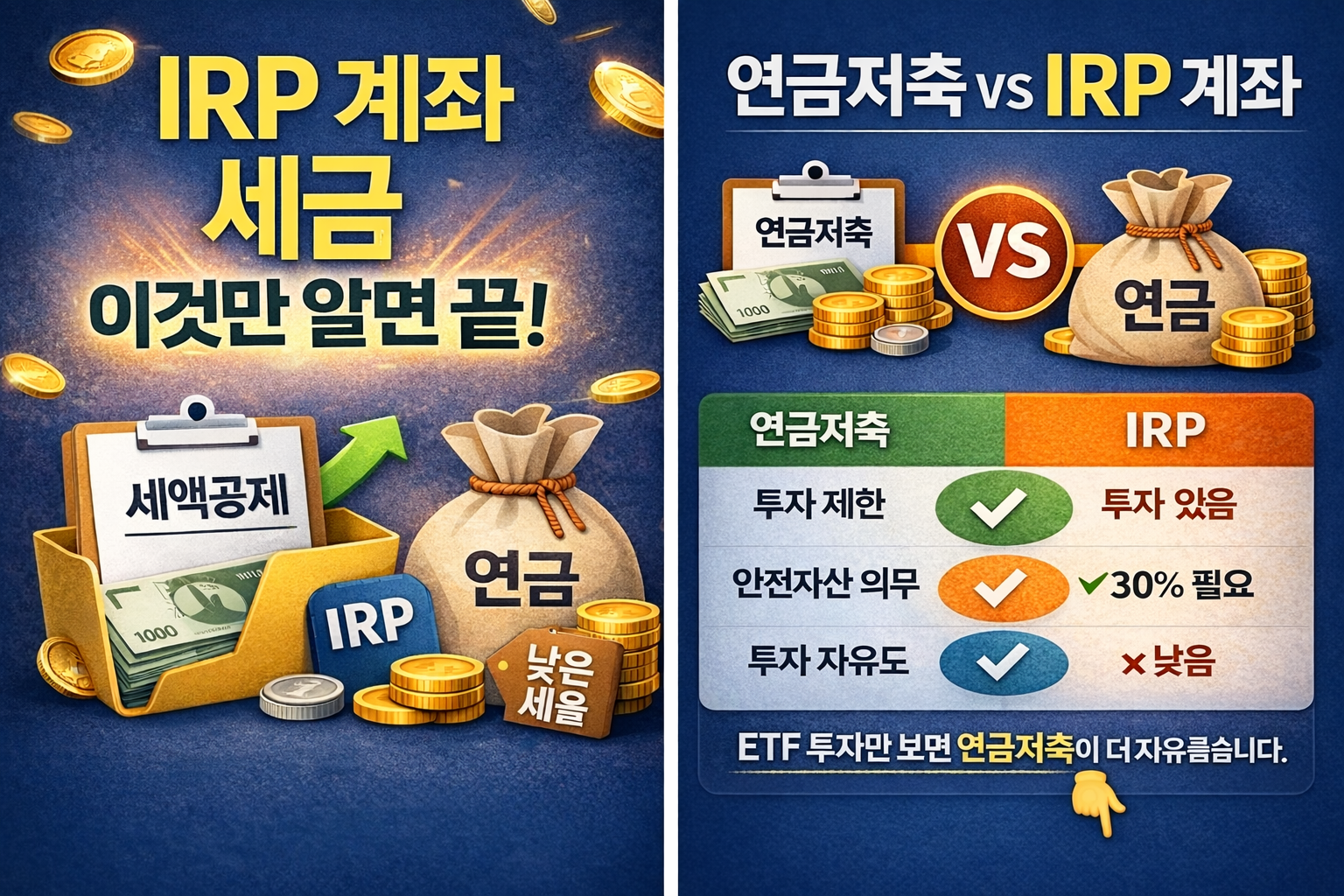

IRP 계좌와 연금저축 중 어떤 것을 선택해야 할지 고민하는 분들이 많습니다.

두 계좌 모두 세액공제 혜택이 있지만 구조와 활용 방법은 상당히 다릅니다.

결론부터 말씀드리면,

투자 자유도는 연금저축이 높고, 절세 효과는 IRP가 더 큽니다.

상황에 따라 유리한 선택이 달라집니다.

✅ IRP와 연금저축 기본 개념

✔ IRP 계좌

- 개인형 퇴직연금 계좌

- 퇴직금 및 추가 납입 가능

- 안정성 중심 운용

✔ 연금저축 계좌

- 개인 노후 준비용 투자 계좌

- 자유로운 투자 가능

- ETF·펀드 투자 활용

✅ 세액공제 혜택 비교

구분연금저축IRP

| 세액공제 한도 | 600만원 | 900만원(합산) |

| 공제율 | 13.2~16.5% | 동일 |

| 추가 절세 | 제한 | 가능 |

👉 절세만 보면 IRP가 유리합니다.

✅ 투자 가능 상품 차이

항목연금저축IRP

| ETF 투자 | 가능 | 가능 |

| 개별 주식 | 불가 | 불가 |

| 투자 자유도 | 높음 | 제한 있음 |

| 안전자산 의무 | 없음 | 있음 |

👉 적극 투자자는 연금저축 선호

✅ 중도 인출 및 해지 차이

항목연금저축IRP

| 중도 인출 | 일부 가능 | 매우 제한 |

| 자금 유동성 | 비교적 좋음 | 낮음 |

| 해지 부담 | 있음 | 매우 큼 |

👉 자금 활용 측면에서는 연금저축이 유리합니다.

✅ 연금 수령 시 세금

두 계좌 모두 동일합니다.

나이연금소득세

| 55~69세 | 5.5% |

| 70~79세 | 4.4% |

| 80세 이상 | 3.3% |

일반 금융소득세(15.4%)보다 낮은 수준입니다.

✅ 어떤 계좌가 더 유리할까?

✔ IRP가 유리한 경우

- 연말정산 환급 극대화

- 장기 노후자금 목적

- 안정적 투자 선호

✔ 연금저축이 유리한 경우

- ETF 투자 적극 활용

- 자금 유동성 중요

- 투자 경험 있음

⭐ 가장 좋은 방법 (전문가 추천)

많은 투자자들이 사용하는 방식입니다.

연금저축 + IRP 함께 활용

예시:

- 연금저축 600만원

- IRP 300만원

👉 세액공제 최대 활용 가능

✅ 핵심 비교 한눈 정리

구분추천

| 투자 자유도 | 연금저축 |

| 절세 효과 | IRP |

| 자금 유동성 | 연금저축 |

| 장기 안정성 | IRP |

✅ 마무리

IRP와 연금저축은 경쟁 관계가 아니라

함께 활용할 때 절세 효과가 가장 커지는 계좌입니다.

자신의 투자 성향과 자금 계획을 고려해 선택하는 것이 중요합니다.

✅ 함께 보면 좋은 글

👉 IRP 계좌 세금 총정리 https://wisdom0421.tistory.com/7

👉 IRP 계좌 단점 5가지 https://wisdom0421.tistory.com/2

👉 IRP ETF 투자 방법 https://wisdom0421.tistory.com/4

'연금 투자' 카테고리의 다른 글

| ✅ 연금저축 ETF 투자 방법 총정리|노후 준비를 위한 가장 현실적인 투자 전략 (2026) (0) | 2026.02.27 |

|---|---|

| ✅ IRP 중도인출 가능한 경우 총정리|언제 돈을 찾을 수 있을까? (2026 최신) (0) | 2026.02.27 |

| ✅ IRP ETF 투자 방법 총정리|초보자도 쉽게 시작하는 연금 ETF 투자 (2026) (0) | 2026.02.27 |

| ✅ IRP 계좌 단점 5가지|가입 전 반드시 알아야 할 현실적인 문제점 (2026) (0) | 2026.02.27 |

| ✅ IRP 계좌 세금 총정리|연말정산 환급부터 연금 수령 시 세금까지 (0) | 2026.02.27 |